Zastanawiasz się, jak sprawdzić księgę wieczystą krok po kroku, aby nie kupić kota w worku? Zakup mieszkania czy domu to jedna z największych decyzji w życiu, często związana z kredytem na kilkadziesiąt lat. W tym procesie księga wieczysta jest Twoim najważniejszym sojusznikiem. To nie jest zwykły urzędowy dokument – to szczegółowa biografia nieruchomości, jej „dowód osobisty”, który opowiada całą prawdę o jej stanie prawnym.

Ignorowanie tego dokumentu to jak kupowanie używanego samochodu bez zaglądania pod maskę. Możesz trafić na perełkę, ale równie dobrze możesz wpakować się w poważne kłopoty – ukryte długi, roszczenia osób trzecich czy ograniczenia, które uniemożliwią Ci swobodne korzystanie z wymarzonego „M”.

W tym kompleksowym poradniku przeprowadzimy Cię przez cały proces analizy księgi wieczystej. Dowiesz się, jak ją czytać, gdzie szukać potencjalnych pułapek i na co zwrócić szczególną uwagę, aby Twoja inwestycja była w pełni bezpieczna.

Spis Treści

Czym właściwie jest księga wieczysta i dlaczego jest tak ważna?

Jak sprawdzić księgę wieczystą, nie wiedząc, czym ona jest? Najprościej mówiąc, księga wieczysta (w skrócie KW) to publiczny, urzędowy rejestr, który w sposób wiarygodny przedstawia stan prawny danej nieruchomości. Prowadzą ją wydziały ksiąg wieczystych odpowiednich sądów rejonowych, a jej funkcjonowanie reguluje ustawa z 6 lipca 1982 r. o księgach wieczystych i hipotece. Co kluczowe, księga jest przypisana do konkretnej nieruchomości (działki, mieszkania), a nie do jej właściciela. Dzięki temu zachowuje ciągłość, nawet gdy właściciele się zmieniają.

Aby w pełni zrozumieć jej moc, musisz poznać trzy fundamentalne zasady, które stanowią o jej sile:

- Zasada jawności – Każdy, bez wyjątku, ma prawo zajrzeć do treści księgi wieczystej. Nie musisz udowadniać, że jesteś potencjalnym kupcem czy członkiem rodziny. Wystarczy, że znasz jej numer, a dzięki systemowi Elektronicznych Ksiąg Wieczystych (EKW) możesz to zrobić bezpłatnie i bez wychodzenia z domu.

- Domniemanie zgodności z rzeczywistym stanem prawnym – Prawo zakłada, że to, co jest wpisane w księdze, jest prawdą. Jeśli Jan Kowalski figuruje w dziale II jako właściciel, to jest za niego uważany, dopóki ktoś nie udowodni, że jest inaczej.

- Rękojmia wiary publicznej ksiąg wieczystych – To najważniejsza zasada, która chroni Ciebie jako kupującego. Mówi ona, że jeśli kupisz nieruchomość od osoby wpisanej w księdze jako właściciel, to stajesz się jej prawnym nabywcą, nawet jeśli później okazałoby się, że wpis był błędny. Warunkiem jest Twoja „dobra wiara” – czyli to, że nie wiedziałeś o niezgodności. Ta zasada nie zadziała, jeśli w księdze widnieje ostrzeżenie o niezgodności stanu prawnego.

Dzięki tym zasadom księga wieczysta jest fundamentem bezpiecznego obrotu nieruchomościami w Polsce.

Jak jest zbudowana księga wieczysta? Przewodnik po czterech działach

Każda księga wieczysta, niezależnie czy dotyczy działki pod lasem, czy apartamentu w centrum Warszawy, ma identyczną, ustandaryzowaną strukturę. Składa się z czterech działów, z których każdy zawiera inne, kluczowe informacje. Przeanalizujmy je po kolei.

Dział I: Dane o nieruchomości

Ten dział to metryczka nieruchomości. Jest podzielony na dwie części:

- Dział I-O („Oznaczenie nieruchomości”) – Znajdziesz tu precyzyjne dane identyfikacyjne: dokładny adres, numer działki ewidencyjnej, powierzchnię, a w przypadku mieszkania – jego powierzchnię użytkową, liczbę izb oraz informację o przynależnych pomieszczeniach (np. komórce lokatorskiej czy garażu).

Na co zwrócić uwagę? Sprawdź, czy dane (zwłaszcza powierzchnia!) zgadzają się z tym, co przedstawia sprzedający w ogłoszeniu lub umowie. - Dział I-Sp („Spis praw związanych z własnością”) – Tutaj wpisuje się prawa przysługujące właścicielowi nieruchomości, np. udział w nieruchomości wspólnej (w przypadku mieszkań we wspólnocie) albo służebność drogi koniecznej, jeśli Twoja działka nie ma bezpośredniego dostępu do drogi publicznej.

Na co zwrócić uwagę? Upewnij się, że jest tu wpisany udział w drodze dojazdowej. Jego brak to poważny problem.

Dział II: Własność

To jeden z najważniejszych działów dla kupującego. Zawiera on informacje o tym, kto jest aktualnym właścicielem lub użytkownikiem wieczystym nieruchomości. Znajdziesz tu imiona, nazwiska, numery PESEL właścicieli oraz podstawę nabycia przez nich prawa (np. umowa sprzedaży, darowizna, spadek).

Na co zwrócić uwagę? Bezwzględnie zweryfikuj, czy osoba, z którą negocjujesz zakup, faktycznie jest jedynym właścicielem lub czy wszyscy współwłaściciele zgadzają się na transakcję.

Dział III: Prawa, roszczenia i ograniczenia

To dział, który trzeba analizować ze szczególną uwagą – można go nazwać „działem potencjalnych kłopotów”. Wpisuje się tu wszelkie ograniczone prawa rzeczowe (poza hipoteką), roszczenia i ograniczenia w rozporządzaniu nieruchomością. Co możesz tu znaleźć?

- Służebności – np. służebność osobista mieszkania (tzw. dożywocie dla członka rodziny) lub służebność gruntowa (np. prawo sąsiada do przejazdu przez Twoją działkę).

- Roszczenia – np. roszczenie dewelopera o wybudowanie budynku lub roszczenie o zawarcie umowy sprzedaży wynikające z umowy przedwstępnej.

- Egzekucja komornicza – informacja o wszczęciu egzekucji z nieruchomości to ogromny sygnał ostrzegawczy.

- Ostrzeżenia – np. o niezgodności treści księgi z rzeczywistym stanem prawnym.

Dział IV: Hipoteka

Ten dział poświęcony jest wyłącznie hipotekom, czyli zabezpieczeniu wierzytelności na nieruchomości. Najczęściej jest to hipoteka na rzecz banku, który udzielił kredytu hipotecznego. Znajdziesz tu informacje o kwocie hipoteki, walucie i wierzycielu (np. nazwie banku).

Na co zwrócić uwagę? Obecność hipoteki nie dyskwalifikuje nieruchomości. To standard przy zakupie na kredyt. Ważne jest, aby sprzedający przedstawił z banku zaświadczenie o aktualnym saldzie zadłużenia i promesę (zgodę) na wykreślenie hipoteki po całkowitej spłacie kredytu.

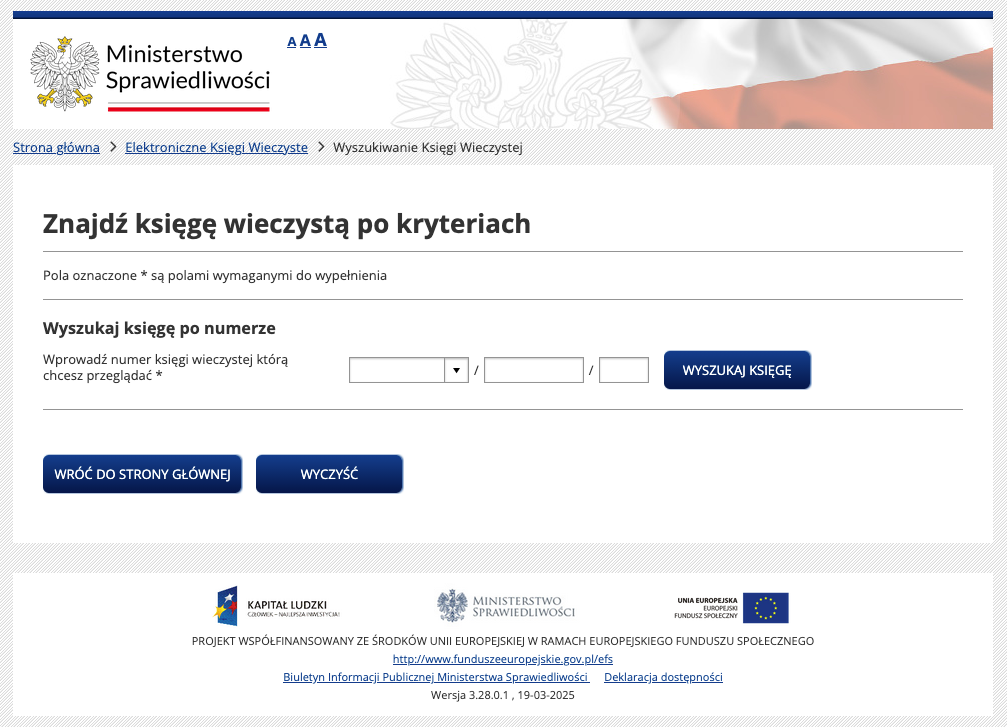

Jak sprawdzić księgę wieczystą online w 3 prostych krokach?

Dzięki cyfryzacji sprawdzenie księgi wieczystej jest dziś dziecinnie proste i całkowicie bezpłatne. Wystarczą Ci dostęp do internetu i numer KW.

- Zdobądź numer księgi wieczystej. To unikalny identyfikator w formacie KODSĄDU/NUMER/CYFRAKONTROLNA (np. WA1M/00123456/7). Powinien Ci go udostępnić sprzedający, deweloper lub pośrednik. Jeśli ktoś unika podania numeru, powinna zapalić Ci się czerwona lampka. Możesz go również uzyskać w starostwie powiatowym (w ewidencji gruntów i budynków) lub w sądzie rejonowym, ale wymaga to wykazania interesu prawnego.

- Wejdź na oficjalną stronę Ministerstwa Sprawiedliwości. Otwórz przeglądarkę i wpisz adres portalu Elektroniczne Księgi Wieczyste: ekw.ms.gov.pl. To jedyny oficjalny i darmowy serwis. Uważaj na komercyjne strony, które pobierają opłaty za dostęp do tych samych, publicznych danych.

- Wpisz numer i przeanalizuj treść. W odpowiednich polach wpisz numer księgi wieczystej i kliknij „Wyszukaj księgę”. System wyświetli Ci jej zawartość. Możesz przeglądać „treść aktualną” (stan na dziś) lub „treść zupełną” (cała historia wpisów, również tych wykreślonych). Dla pełnego obrazu warto zajrzeć do obu.

Czerwone flagi, czyli na co zwrócić szczególną uwagę?

Analizując księgę wieczystą, działaj jak detektyw. Zwróć szczególną uwagę na wpisy, które mogą oznaczać kłopoty.

- Służebności w dziale III. Służebność osobista mieszkania oznacza, że ktoś ma prawo dożywotnio mieszkać w Twoim nowym lokum. Służebność przejazdu może oznaczać, że przez środek Twojego wymarzonego ogrodu będzie przebiegać droga do sąsiada. Dokładnie sprawdź, czego dotyczy wpis.

- Wzmianki. Wzmianka to krótka informacja na górze danego działu, że do sądu wpłynął wniosek o zmianę wpisu, ale nie został jeszcze rozpatrzony. To sygnał, że stan prawny lada moment może się zmienić. Ktoś mógł złożyć wniosek o wpisanie siebie jako właściciela, o ustanowienie hipoteki przymusowej albo o wszczęcie egzekucji. Zawsze wyjaśniaj w sądzie, czego dotyczy wzmianka!

- Ostrzeżenia o niezgodności stanu prawnego. Taki wpis w dziale III to bardzo poważny sygnał, że toczy się spór prawny dotyczący nieruchomości. Kupno takiej nieruchomości jest niezwykle ryzykowne.

- Hipoteka przymusowa. W przeciwieństwie do zwykłej hipoteki bankowej, hipoteka przymusowa jest wpisywana bez zgody właściciela na wniosek wierzyciela (np. ZUS-u czy urzędu skarbowego). Świadczy o poważnych długach właściciela.

A co, jeśli nieruchomość nie ma księgi wieczystej?

Choć większość nieruchomości ją posiada, brak księgi wieczystej wciąż się zdarza. Dotyczy to zwłaszcza spółdzielczych własnościowych praw do lokalu lub starych, nieuregulowanych gruntów. Czy to problem? I tak, i nie.

Nieruchomość bez księgi wieczystej można sprzedać, ale jest to znacznie trudniejsze i bardziej ryzykowne. Przede wszystkim – bez księgi bank nie udzieli kredytu hipotecznego. Weryfikacja stanu prawnego opiera się wtedy na innych dokumentach, np. zaświadczeniach ze spółdzielni. Jeśli planujesz zakup takiej nieruchomości, najlepszym rozwiązaniem jest zobowiązanie sprzedającego do założenia księgi wieczystej jeszcze przed finalizacją transakcji.

Analiza księgi wieczystej to Twój obowiązek jako świadomego nabywcy. To proces, który wymaga skupienia, ale daje bezcenną pewność, że Twoja wieloletnia inwestycja jest bezpieczna. Teraz, uzbrojony w tę wiedzę, możesz podejść do tego zadania ze spokojem, wiedząc dokładnie, gdzie szukać i jak interpretować kluczowe informacje. Nie daj się zaskoczyć – sprawdzaj, pytaj i kupuj bezpiecznie.

Dołącz do dyskusji